登录新浪财经APP 搜索【信披】查看更多考评等级安全炒股股票配资门户

来源: 企业上市

IPO董秘年薪1600万!

太羡慕了!

以下信息来自公开查询。

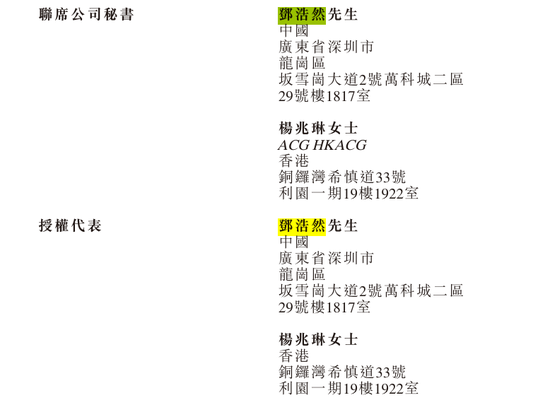

邓浩然先生,44 岁,于 2018 年 2 月加入本集团,自2020 年 7 月起担任本公司董事、财务总监兼董事会秘书。彼于 2025 年 7 月获调任为执行董事,并于 2025 年 7 月获委任为联席公司秘书。彼主要负责执行本集团的企业战略规划、财务管理、信息披露、销售管理及合规事宜。

邓先生有逾 20 年会计、税务及合规事宜方面经验。加入本集团前,自 2005 年 8 月至 2007 年 9 月,彼担任安永华明会计师事务所审计员及税务咨询顾问,主要负责提供审计及税务咨询服务。自 2008 年 3 月至 2015 年 10 月,彼担任华为技术有限公司(一家主要从事 ICT 基础设施及智能设备产品的公司)财务专家,主要负责税务合规的规划及运营。自 2015 年 10 月起,彼担任广东领益智造股份有限公司(股票代号:002600.SZ,主要从事消费电子精密功能与结构零部件的制造)财务副总监,主要负责财务及合规运营及策略实施。

邓先生于 2005 年 6 月取得加拿大布鲁克大学 Goodman 商学院市场营销硕士学位。邓先生目前亦为香港理工大学的工商管理博士生。彼分别于 2015 年 11 月及 2021 年 5 月获澳大利亚会计师公会认证为注册会计师及资深会员。彼亦于 2021 年 3 月获认证为国际会计师公会全权会员。

邓先生分别于 2021 年 10 月获新理财杂志社评为 “2020 中国 CFO 优秀人物” 及于 2024 年 9 月获布鲁克大学Goodman 商学院颁发的杰出校友奖。彼亦于 2025 年6 月获《新财富》杂志评为 “金牌董秘”。

一、深圳云天励飞技术股份有限公司核心定位

领域:中国领先的AI推理芯片设计及商业化企业

核心技术:NPU(神经网络处理器)驱动的AI推理芯片

业务模式:

企业级:芯片/IP授权/算力服务(占2024年收入27.1%)

消费级:AI原生硬件(如AI拍学机、眼镜模组,占2024年收入44.2%)

行业级:智慧城市/交通解决方案(占2024年收入27.7%)

技术底座:

IFIC平台:算法芯片化能力(算法→指令集→芯片架构→工具链全闭环)

核心产品:

NPU芯片 Nova系列(迭代至第4代)

AI推理芯片 DeepEye(嵌入式)、DeepEdge(支持Transformer模型)

大模型 IFMind(C-Eval 2023评测第一)

二、关键里程碑

年份 里程碑事件

2015年推出首款自研NPU芯片 Nova 100

2018年DeepEye 1000芯片量产,开展行业级AI规模化应用

2020年改制为股份有限公司

2023年科创板上市(688343),推出适配Transformer的DeepEdge 10芯片

2024年收购岍丞技术(消费电子),发布消费品牌嚕咔博士

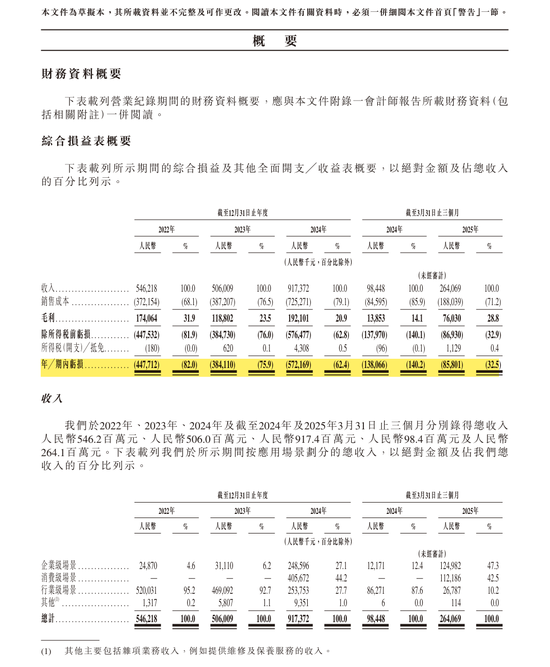

三、财务与运营数据

财务与运营表现:公司2022年至2024年总收入分别为5.46亿元、5.06亿元和9.17亿元,2025年第一季度达2.64亿元。同期净亏损持续扩大,分别为-4.48亿元、-3.84亿元和-5.72亿元,2025年Q1收窄至-0.86亿元。研发投入保持高位,三年分别支出3.47亿元(占总收入63.4%)、2.95亿元(58.3%)和4.00亿元(43.6%),2025年Q1占比降至31.8%。客户集中度风险显著上升,前五大客户占比从2022年的49%攀升至2024年的57.3%,2025年Q1更达84.2%。值得注意的是,消费级业务在2024年实现爆发式增长(占全年收入44.2%),主要源于对岍丞技术的收购及AI硬件产品(如AI拍学机)的成功推出。

四、技术竞争力

核心壁垒:

算法芯片化:将AI算法深度融入芯片设计,提升能效比(对比GPU)

算力积木架构:D2D Chiplet + C2C Mesh互连技术,支持8T-128T灵活算力扩展

近存超融架构:3D堆叠存算一体,解决冯·诺依曼瓶颈

知识产权:

中国专利1,052项(发明专利818项)、软著242项、商标572项

三次获吴文俊人工智能科学技术奖(AI领域最高奖)

五、增长战略

技术迭代:

开发Nova 500(支持万亿参数大模型)、DeepVerse(云端推理芯片)

场景扩展:

企业级:扩大算力服务客户(云服务商/电信运营商)

消费级:推进“嚕咔博士“品牌IP化(AI玩具/可穿戴设备)

生态合作:

强化与国产服务器厂商、晶圆代工厂(中芯国际等)供应链合作

六、风险提示

风险类别 具体影响

客户集中2025年Q1最大客户占比47%,依赖大客户订单

持续亏损 高研发投入导致净亏损扩大(2024年达5.72亿元)

美国管制 子公司2020年被列入BIS实体清单(未影响核心技术采购)

供应链国产化 芯片制造依赖中芯国际等国产代工,良率波动风险

七、上市计划

拟上市地:香港联交所(H股)

股权结构:

实控人陈宁博士持股25.01%(直接23.32% + 通过明德致远持股1.70%)

A股流通股占比73.22%

募资用途:强化研发(50%)、消费级业务扩张(30%)、战略投资(20%)

结论:公司凭借NPU芯片设计能力和算法芯片化闭环在国产AI推理赛道占据优势,消费级业务通过收购快速起量,但需解决持续亏损与客户集中问题。技术壁垒与国产替代逻辑是核心投资价值点。

本文完

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

责任编辑:郭栩彤 安全炒股股票配资门户

辉煌优配吧提示:文章来自网络,不代表本站观点。

相关文章

推荐资讯